O mundo mudou. O dinheiro mudou. E a maneira como as pessoas compram, também. Uma dessas novidades que vem crescendo rápido é o chamado Buy Now, Pay Later, ou, em bom português, “Compre Agora, Pague Depois” (BNPL). continente americano.

Talvez pareça uma solução simples no dia a dia, afinal, quem nunca quis parcelar sem juros aquela compra inesperada? Mas, por trás da facilidade, há riscos escondidos, detalhes que passam despercebidos e muita gente deixando de lado o planejamento financeiro. Aqui no Bom dia, América!, o olhar é sempre atento: queremos ajudar você a entender não só os benefícios, mas tudo aquilo que pode transformar comodidade em dor de cabeça. continente americano.

O que é buy now, pay later?

Buy Now, Pay Later (BNPL) não é exatamente novo. O conceito de parcelar já existia na loja da esquina há décadas. Mas hoje, é tudo digital, rápido, automático, e tentador. As grandes plataformas de e-commerce e apps agora oferecem a chance de comprar o que você quiser e pagar daqui a trinta, sessenta dias, ou em suaves prestações. continente americano.

Na teoria, é simples: você efetua a compra, mas recebe a fatura mais para frente. Sem juros na maioria das vezes, sem burocracia. Fácil demais, talvez. continente americano.

Como o buy now, pay later se tornou tão popular?

Basta uma olhada rápida nos números e dá para entender o fascínio: soluções BNPL já fazem parte da rotina de milhões de usuários no mundo todo. Nos Estados Unidos, por exemplo, 13% da população utilizou algum serviço BNPL entre 2015 e 2021, e o valor médio de pagamentos a cada trimestre era de US$ 500, diluídos em uma dúzia de parcelas (dados de um estudo sobre comportamento financeiro). continente americano.

O crescimento desse tipo de ferramenta está diretamente ligado ao avanço da tecnologia, à digitalização do consumo e à busca das pessoas por mais praticidade. Quase tudo pode ser parcelado online agora: roupas, eletrônicos, viagens e até itens de uso diário. A oferta é tentadora e a aprovação é, muitas vezes, instantânea, parecendo quase inocente. continente americano.

Quem oferece buy now, pay later?

Hoje, os principais fornecedores do BNPL são plataformas integradas a grandes lojas ou aplicativos financeiros, que atuam em diversos países das Américas e do mundo. Os nomes vão mudando, mas o formato é recorrente: você vê a opção na hora de fechar a compra, faz um cadastro rápido e, pronto, a dívida é prorrogada para o futuro. continente americano.

Vale lembrar que nem todo vendedor oferece BNPL. Ele tende a estar presente onde há grande volume de vendas digitais, especialmente em segmentos como moda, eletrônicos e viagens. Os bancos tradicionais, as fintechs e marketplaces também começam a embarcar nessa onda, e esse movimento só tende a crescer. continente americano.

Vantagens do buy now, pay later

Não dá para negar que, à primeira vista, usar BNPL pode ser uma mão na roda. Eis alguns dos pontos positivos mais citados pelos usuários: continente americano.

- Facilidade ao comprar: você não precisa desembolsar tudo na hora, o que pode ajudar a equilibrar gastos mensais e emergências.

- Aprovação rápida: diferente do cartão de crédito tradicional, muitos sistemas aprovam sem uma análise profunda, abrindo portas para pessoas sem acesso ao crédito convencional.

- Prazos maiores: é possível pagar em 3, 6 ou até 12 parcelas, às vezes sem cobrança de juros visível.

- Sem necessidade de cartão: em muitos casos, basta o cadastro e uma conta bancária para começar a usar.

- Permite experimentar antes de pagar: alguns serviços de BNPL “postergam” o débito até que o produto esteja nas suas mãos e sua satisfação seja confirmada.

Cautela é companheira da boa escolha. continente americano.

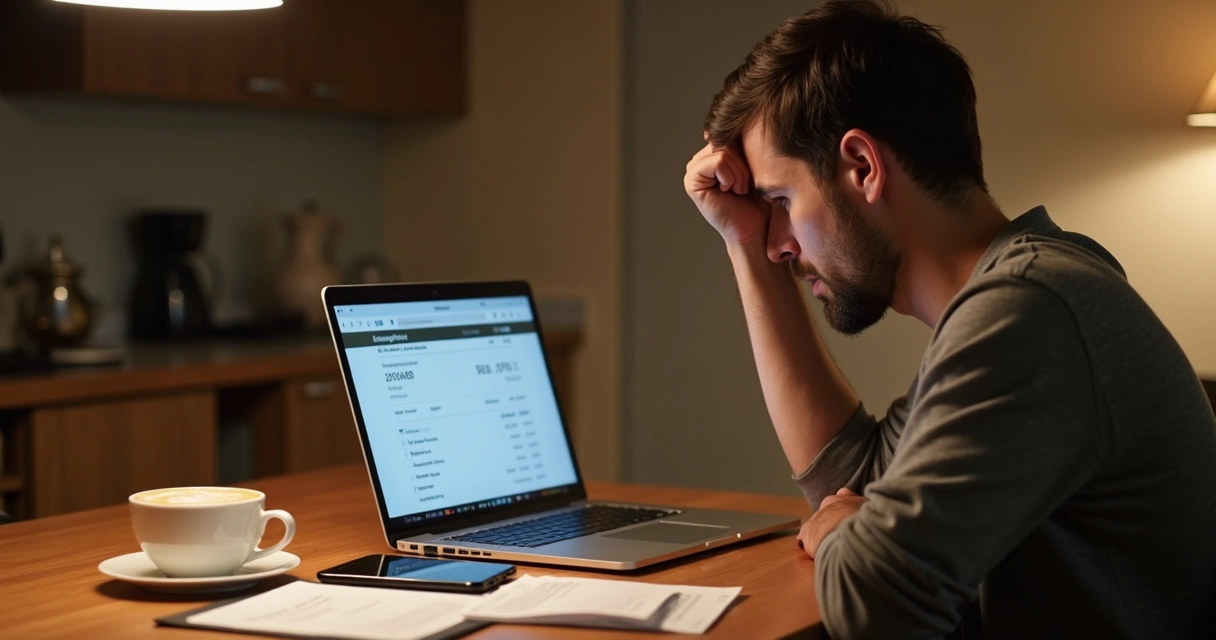

Desvantagens e riscos escondidos do buy now, pay later

Se por um lado tudo parece amigável, por outro, o buraco pode ser mais fundo. Os riscos, quase sempre, moram nos detalhes. continente americano.

A tentação do gasto fácil

Quando se pode parcelar tudo, o controle escapa fácil. Não é à toa que 24% dos usuários de BNPL relatam ter gastado além do planejado, conforme mostra uma pesquisa recente (levantamento sobre comportamento de consumo). continente americano.

O cérebro pode ser enganado: você sente menos “dor ao pagar”, pois o valor real da compra parece menor. O problema aparece na soma: a fatura chega, às vezes junto de várias outras, e falta dinheiro. continente americano.

Comprar sem pensar pode custar caro amanhã.

Acúmulo de dívidas e taxas ocultas

Esse é um dos principais perigos. Nem todo mundo percebe, mas o BNPL pode virar uma espécie de bola de neve, especialmente se forem feitas várias compras em sequência, cada uma com seu vencimento. Segundo um estudo aprofundado, usuários de BNPL tendem a incorrer mais facilmente em taxas de atraso, pagar mais juros de cartão de crédito, ou até fazer uso do cheque especial para “fechar a conta” no fim do mês. continente americano.

Além disso, uma parcela significativa dos usuários já notou problemas: 16% afirmaram ter perdido pelo menos um pagamento, e 15% se arrependeram das compras feitas (pesquisa recente). continente americano.

- Taxas de atraso: mesmo sem juros, os serviços geralmente cobram multas se você não pagar em dia. E o valor pode ser alto.

- Ausência de proteção: boa parte dos serviços BNPL não tem as mesmas garantias de crédito de um cartão convencional, dificultando contestação em casos de fraudes, devoluções ou problemas com produtos (órgãos reguladores alertam).

- Custo psicológico: as compras parceladas podem pesar (e muito) na saúde mental, trazendo ansiedade quando o orçamento aperta.

Sem perceber, as pessoas vão acumulando compromissos mensais de diferentes compras, tornando o planejamento difícil de verdade. continente americano.

Não ajuda a construir histórico de crédito

Outro ponto nem sempre claro é que, apesar de ser uma forma de crédito, a maioria dos serviços BNPL não reporta pagamentos aos órgãos de proteção ao crédito. Isso significa que pagar em dia por meses seguidos não ajuda no score do consumidor, e atrasar só pode complicar ainda mais (análise sobre impactos financeiros). continente americano.

Gastos impulsivos e arrependimentos

continente americano.

continente americano.

A sensação de “poder comprar agora e só se preocupar depois” é perigosa e real. Um artigo sobre fatores psicológicos explica como o BNPL reduz o sentimento de perda que acompanha o pagamento e aumenta a tendência a decisões impulsivas. continente americano.

E, quando o arrependimento bate, poucas vezes dá para cancelar a compra ou devolver o produto com facilidade. Em muitos casos, mesmo após devolver mercadorias defeituosas, a dívida continua no sistema até que uma longa análise seja concluída, se for. continente americano.

“Comprei sem pensar e, depois, perdi o controle.”

Essa frase, ou algo parecido, apareceu para 15% das pessoas que se arrependeram após usar BNPL, conforme pesquisas recentes. Não é raro encontrar quem, na empolgação da facilidade, perca o controle dos gastos, e pague caro por isso. continente americano.

Dicas práticas para usar o buy now, pay later sem dores de cabeça

Não precisa abrir mão totalmente das soluções BNPL, mas usar de forma informada e consciente é essencial. Aqui vão algumas dicas: continente americano.

- Leia todo o contrato antes de aceitar: mesmo que pareça tudo simples, verifique taxas escondidas, multas por atraso e condições de pagamento. Veja se o valor final não muda dependendo do atraso.

- Planeje suas parcelas: anote cada compromisso no calendário, some o total que terá que pagar por mês (de todas as compras) e pense se vai conseguir arcar na data certa.

- Evite múltiplos parcelamentos: o grande risco mora na ilusão de que pequenos valores não fazem diferença. Mas eles se acumulam.

- Não use o BNPL como complemento do orçamento: se o salário já está no limite, recorrer ao parcelamento só vai adiar (e aumentar) o problema.

- Desconfie de ‘promoções imperdíveis’: a oferta de pagamento facilitado pode ser um chamariz para vender produtos desnecessários.

- Atenção às datas de vencimento: bancos e fintechs não costumam perdoar atrasos. Programe lembretes no celular para não esquecer as parcelas.

- Prefira o parcelamento apenas para emergências ou compras planejadas: usar BNPL como rotina pode comprometer seu controle financeiro.

Planejar antes de gastar é sempre uma escolha mais segura. continente americano.

Histórias reais: o lado difícil e pouco falado

Quando o assunto é dinheiro, as experiências das pessoas podem ajudar a ilustrar o que os números muitas vezes não mostram com clareza. No Bom dia, América!, temos recebido relatos de leitores que passaram apuros com o BNPL. Alguns deles decidiram compartilhar, de forma anônima, suas vivências para alertar outros consumidores. continente americano.

“perdi o controle aos poucos”

Vanessa (nome fictício), 29 anos, conta que começou usando BNPL em compras pequenas, roupas, sapatos e cosméticos. “Achava que seriam só duas parcelas, coisa fácil de pagar mês que vem. Mas depois comecei a fazer mais compras, sempre em BNPL. Quando fui ver, estava pagando cinco pedidos diferentes ao mesmo tempo. Não consegui quitar tudo e precisei pedir dinheiro emprestado à família.” continente americano.

“os juros apareceram do nada”

Carlos, 36 anos, relata que atrasou o pagamento de uma das compras porque esqueceu a data de vencimento. “De repente, um valor de R$ 300 virou quase R$ 400 em poucos dias. No contrato, tava escrito sobre a multa e eu nem vi. Hoje, fico atento, mas precisei aprender do jeito difícil.” continente americano.

“me arrependi da compra, mas não consegui cancelar”

Mariana, 24 anos, comprou um notebook parcelado em BNPL, mas o produto apresentou defeito. “O atendimento do site disse que o BNPL era terceirizado, que não podia cancelar. Fiquei semanas esperando retorno, sem saber se o pagamento seguiria. Acabou que perdi prazos e paguei taxas porque o caso demorou.” continente americano.

Os impactos psicológicos e comportamentais do buy now, pay later

Não são só as finanças que podem sofrer risco. O comportamento de compra também muda, e nem sempre para melhor. Estudos mostram que separar o momento da compra do momento do pagamento faz com que o consumidor sinta menos o peso do gasto, o que facilita excessos.

A chamada “dor do pagamento”, que geralmente serve como freio, é reduzida quando o parcelamento BNPL entra em cena. Isso torna comum as pessoas gastarem com impulso, em produtos ou serviços que talvez nem fossem necessários (estudos psicológicos).

Além disso, a ansiedade por contas futuras, o medo de não conseguir honrar compromissos e até problemas nas relações familiares aparecem entre os relatos recebidos por quem se envolve demais com essa facilidade.

O que parece fácil, pode ser um peso amanhã.

Diferente do crédito tradicional: o que muda?

À primeira vista, BNPL pode parecer parecido com crédito parcelado ou cartão de crédito. Mas há diferenças marcantes:

- Proteção ao consumidor: cartões de crédito muitas vezes têm mecanismos claros para disputa de cobranças e devolução de valores. O BNPL não possui regras tão sólidas e pode ser mais difícil reverter pagamentos.

- Impacto no score de crédito: pagar BNPL em dia dificilmente conta pontos a seu favor nas agências de score. Já o atraso, pode ‘sujar o nome’.

- Transparência de taxas: a chamada “parcelado sem juros” pode ser apenas uma parte da história. Leituras mais atentas mostram taxas de administração ou encargos “de serviço” escondidos nos contratos, mesmo sem juros no parcelamento.

Como o buy now, pay later afeta seu futuro financeiro?

A popularização do BNPL tem tudo para crescer ainda mais nos próximos anos. Mas enquanto facilita a vida de uns, pode comprometer a estabilidade financeira de outros. O Bom dia, América! acredita que educação financeira, planejamento e autoconhecimento são aliados fortes nesse novo cenário de consumo.

Não há atalhos. Se o BNPL couber no orçamento, se a compra for planejada e houver clareza no compromisso, pode ser útil. Fora disso, é cilada. Dados de análises especializadas reforçam que o descontrole e a ilusão de “dinheiro fácil” podem comprometer sonhos maiores no futuro, como a compra de um carro ou imóvel.

Conclusão: escolha consciente faz diferença

O modelo BNPL pode ser uma alternativa válida em determinados contextos. Mas exige atenção, responsabilidade e, principalmente, informação transparente. Não se deixe levar só pela promessa de facilidade. Busque entender cada detalhe, escolha de forma consciente e seja dono das suas finanças.

Se você quer saber mais sobre temas que impactam a rotina financeira de quem vive nas Américas, acompanhe o Bom dia, América!. Nossa Newsletter sempre traz análises que ajudam a entender o presente e planejar um futuro melhor. Cadastre-se já, compartilhe sua experiência e faça parte desse espaço de aprendizado coletivo!

Perguntas frequentes sobre buy now, pay later

O que é Buy Now, Pay Later?

Buy Now, Pay Later (BNPL) é um método de pagamento que permite ao consumidor fazer uma compra e pagar depois, seja em uma data única futura ou em várias parcelas. Essa modalidade é oferecida por plataformas de comércio eletrônico, aplicativos financeiros e várias lojas físicas e virtuais, normalmente sem cobrança de juros para quem paga em dia.

Como funciona o Buy Now, Pay Later?

Funciona assim: o consumidor escolhe a opção BNPL na hora de fechar a compra. Ele pode pagar o valor total após alguns dias ou dividir em parcelas fixas, geralmente semanais ou mensais. O cadastro costuma ser rápido e as condições de pagamento variam conforme o fornecedor do produto ou serviço. Caso o consumidor atrase algum pagamento, podem incidir multas ou restrições futuras.

Quais os riscos do Buy Now, Pay Later?

Os riscos vão além do gasto excessivo. Pesquisas mostram que usuários de BNPL tendem a gastar mais do que deveriam, acumulando dívidas e enfrentando dificuldades para honrar os compromissos. Taxas de atraso são comuns, e a ausência de proteção ao consumidor dificulta reversão de cobranças indevidas ou cancelamento de compras. Outro risco é não construir histórico de crédito positivo, já que a maioria das plataformas não envia essas informações para empresas de score.

Vale a pena usar Buy Now, Pay Later?

Depende do perfil e do planejamento financeiro de cada pessoa. Para compras pontuais, planejadas e dentro do orçamento, pode ser vantajoso. Porém, para quem costuma parcelar por impulso ou já tem o orçamento comprometido, é melhor evitar. O segredo está na responsabilidade: informe-se, leia todas as condições e só use se tiver certeza de que conseguirá honrar os pagamentos sem comprometer a saúde financeira.

Como evitar dívidas com Buy Now, Pay Later?

A melhor maneira é planejar antes de comprar. Sempre some o total de todas as parcelas futuras, cheque o calendário de vencimentos e, se possível, separe um valor para cada compromisso. Leia atentamente as condições do contrato para identificar taxas de atraso ou encargos escondidos. E, acima de tudo, não use BNPL como solução para falta de dinheiro, o risco de “bola de neve” é real.

Gostou do nosso conteúdo? Considere apoiar o Bom Dia América Blog.

Apoie o Blog!

🔗 Ofertas afiliadas:

– Amazon: https://www.amazon.com.br/dp/EXEMPLO?tag=ancafa196801-20

– Udemy: https://click.link/EXEMPLO?tag=ancafa1968

– ClickBank: https://www.clickbank.net/EXEMPLO?tag=ancafa1968

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas:

- Amazon: 🛒 Adicione à sua lista de desejos da Amazon para não perder a oferta na Black Friday!

- Udemy: Cursos e Treinamentos

- ClickBank: Confira ofertas exclusivas

🔗 Ofertas afiliadas: